ТРОХИ СТАТИСТИКИ…

- 26 Квітня, 2020

- Актуальні консультації

- 0 коментарів

Перш за все, депозит за своєю природою є фінансовою послугою, що банк надає клієнту за бажанням останнього. Якщо абстрагуватися від прикметника «фінансова», ми, як споживачі, кожного дня маємо справу з послугами, незалежно від їх характеристик. Ми наймаємо працівників для проведення капітального ремонту в квартирі, записуємося до перукаря на стрижку, звертаємося до «Нової Пошти», щоб відправити посилку. Кожна послуга призначена для задоволення нашої конкретної потреби. Проте, якою б нагальною вона не була, правда в тому, що ми не зважимося звернутися за такою послугою, доки не будемо впевнені у її якості.

Для прикладу, коли ми звертаємося у відділення «Нової Пошти» з метою надіслати листа, ми можемо дізнатися вартість відправки, її швидкість, компетентність персоналу і так далі, але якість послуги залишиться для нас загадкою, доки ми не спробуємо її придбати. Чи ні? Яким чином дізнатися про якість послуги заздалегідь? Відповідь – це досвід інших споживачів послуги. Ми можемо ознайомитися з їх коментарями, поспілкуватися особисто або, що більш доречно, звернутися до статистки. Те ж стосується і депозиту.

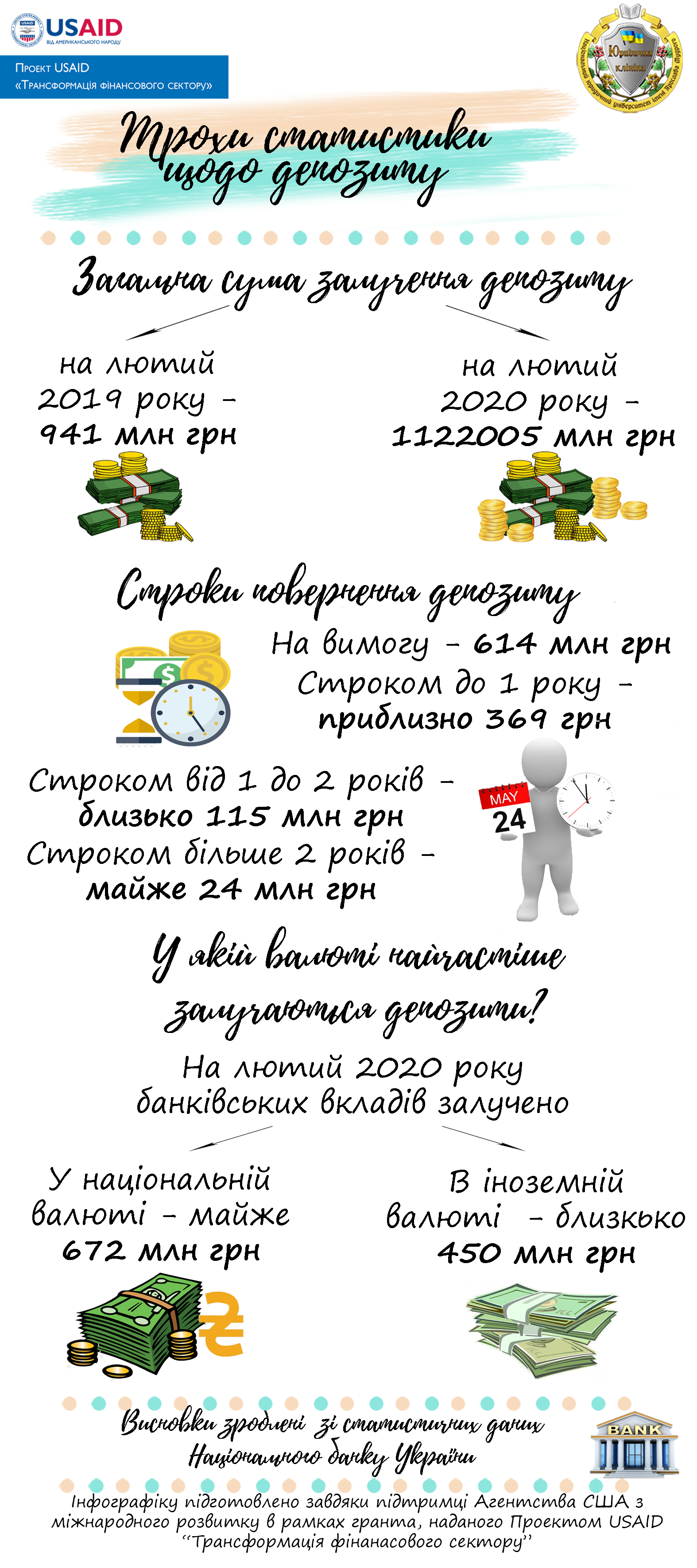

У випадку депозиту, ми можемо дізнатися про популярність такої фінансової послуги, та зробити висновки про її якість зі статистичних даних Національного банку України, що міститься на його офіційному сайті. Тож, цифри говорять наступне. На лютий 2020 року банками було залучено депозитів на загальну суму 1122005 млн грн. Це говорить про популярність даної фінансової послуги та характеризує якість її надання. У порівнянні з лютим 2019 року, сукупна сума вкладів залучених банками, що становила на той час близько 941 млн грн, збільшилася.

Якщо говорити про строки повернення депозиту, то найпопулярнішими на лютий 2020 року є депозити на вимогу, загальна сума яких складає близько 614 млн грн. Друге місце зайняли депозити зі строком повернення до 1 року – приблизно 369 млн грн. Наступні – депозити зі строком повернення від 1 до 2 років зальною сумою близько 115 млн грн. Останніми в цьому списку є депозити на строк більше 2 років, їх залучено на суму майже 24 млн грн. Неозброєним оком видно, за ким закріпилася перевага. Цікаво й те, що ці позиції закріплені за кожним видом депозиту як мінімум протягом 5 років.

Ще одне питання, яке може зацікавити – це: «У якій валюті найчастіше залучаються депозити?». На лютий 2020 року банківських вкладів у національній валюті було залучено на суму наближену до 672 млн грн, а в іноземній валюті – близько 450 млн грн. Різниця у 222 млн грн є очевидною.

І все ж чим може нам допомогти дана інформація? Тут варто вказати, що людина не скористається послугою, що вдруге, якщо та була неефективною, неякісною чи невигідною. У сфері банківських вкладів ми навпаки бачимо, що кожного року банки залучають все коштів за рахунок депозитів, люди продовжують вкладати власні кошти на вигідних для них умовах: в національній чи іноземній валюті, на вимогу чи з визначеним строком повернення. Популярність, а отже і вигідність кожного виду ми також можемо відслідкувати. Аналіз статистичних даних я важливим інструментом для визначення найвигідніших для себе умов банківського вкладу.

Автор: Повх Аліна

Інфографіка: Нижник Наталія

Цю публікацію підготовлено за підтримки Агентства США з міжнародного розвитку в рамках гранта, наданого Проектом USAID «Трансформація фінансового сектору». Висловлені в цій публікації думки необов’язково відображають погляди Агентства США з міжнародного розвитку або Уряду Сполучених Штатів Америки.

0 коментарів